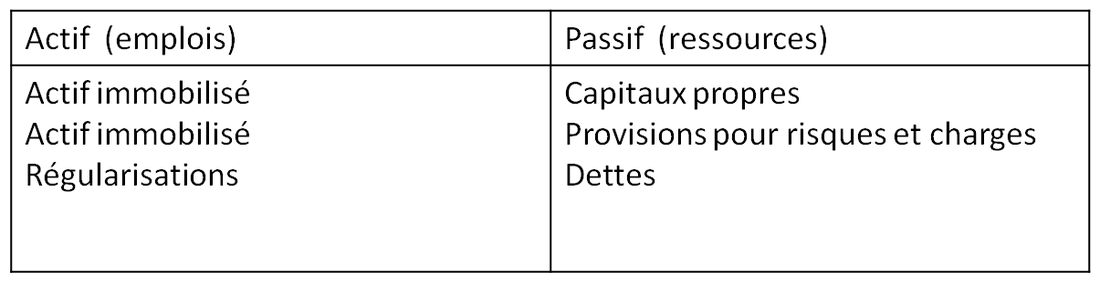

http://fidexpertise.ma Notion de Bilan Le bilan est un état financier de synthèse qui regroupe les éléments actifs et passifs du patrimoine de l’entreprise. Le bilan est le document présentant la valeur du patrimoine brut de l’entreprise à une date donnée. Il fait apparaître par différence et de façon distincte ses capitaux propres. Fondamentalement toute acquisition de moyens de production (emplois) s’accompagne obligatoirement d’un financement mis à la disposition de l’entreprise (ressources) Les Ressources Elles sont de trois sortes : - Celles fournies par l’exploitant, les associés ou les actionnaires de manière permanente - Celles fournies de façon temporaire (crédit fournisseurs, crédits banquiers et autres créanciers) qui constituent des dettes à court moyen ou long terme - Les profits qu’elles réalisent Ces ressources appelées PASSIF sont classée sen : - Capitaux propres (apports des associés ou de l’entrepreneur individuel) - Capitaux empruntés (dettes de l’entreprise envers des tiers) Les Emplois de ces ressources Ils forment l’ACTIF de l’entreprise - Les emplois permanents (actif immobilisé : terrains, immeubles, immobilisations corporelles et incorporelles, titres de participation, brevets etc..) - Les emplois temporaires (actif circulant : stocks, clients, autres créances, valeurs mobilières de placement, disponibilité) Le bilan est une représentation des ressources et des emplois dont dispose une entité comptable. Cette représentation se fait sous la forme d’un égalité qui traduit l’équilibre des ressources et des emplois et décrit le patrimoine d’une entreprise avec ses biens et ses dettes ACTIF = PASSIF EMPLOIS = RESSOURCES Le classement des emplois et des ressources, dans le cadre du PCG, s’effectue selon leur destination ou leur provenance, de leur fonction dans le processus d’activité, d’où la présentation :  Notion de RESULTAT :

Le bilan fait apparaître le résultat mais ne donne pas une vision du détail des opérations qui permettent de le constituer. La comptabilité utilise un autre état qui récapitule toutes les opérations de la période, il s’agit du compte de résultat. Parmi les opérations réalisées par l’entreprise, il convient de distinguer : -Les opérations qui n’ont pas d’influence sur le compte de résultat et entraînent une modification des emplois et des ressources (encaissement d’une créance client, apport en capital, règlement d’une dette fournisseur, acceptation d’une traite) - Les opérations qui ont une incidence sur le résultat : L’entreprise vend au cours d’une période donnée des biens et des services à des clients (produits) qu’elle fabrique en consommant d’autres biens et services (charges) . La résultante entre les produits et les charges constitue le résultat de la période. - Ce résultat d’un exercice est constitué par des opérations provenant de l’activité normale de l’entreprise, des opérations exceptionnelles, des éléments favorables ou défavorables provenant d’exercices antérieurs - Le classement de ces opérations, selon le PCG, distingue dans un seul compte de résultat les opérations d’exploitation, les opérations financières et les opérations exceptionnelles. Relation entre Bilan et Résultat : - Le compte de résultat est un compte du bilan qui fait apparaître les ressources de l’exercice provenant de l’activité de l’entreprise. Les comptes d’analyse du résultat ne sont que des subdivisions du compte de bilan »Résultat » crées pour des besoins d’information - Le Résultat est en principe égal au bilan à la variation des capitaux propres de l’entreprise d’un exercice sur l’autre et à la différence entre les produits et les charges au compte de résultat Comptabilité et Inventaire : Le compte de résultat a un sens purement économique, il décrit la vie de la société dans un passé récent et ne donne aucune idée du passé et du financement de l’entreprise, il explique les opérations industrielles et commerciales qui se sont déroulées sur la période avec une grande netteté. Le bilan ne donne aucune information sur l’activité économique, mais fournit une image de la santé financière de l’entreprise, il constitue un document d’ordre financier . Le Bilan est le résultat de deux activités d’essence totalement différentes : La comptabilité et l’inventaire La comptabilité présente un aspect mécanique qui consiste à classer, enregistrer des pièces comptables au jour le jour, additionner des opérations, alors que l’inventaire consiste à prévoir, apprécier, évaluer. Pour déterminer le résultat d’une période donnée à partir des éléments enregistrés au jour le jour, il faut procéder à des opérations d’inventaire pour : - Vérifier que les enregistrements effectués au jour le jour correspondent à la réalité des existants physiques (inventaire des biens possédés et des dettes) -De répartir les charges et les produits dans le temps sans tenir compte du fait que les dettes et les créances sont ou non payées - D’apprécier les augmentations de valeur ou les dépréciations subies - De porter un jugement sur l’avenir en constituant si nécessaire des provisions lorsque des évènements en cours rendent probables certaines dépenses ou charges Ces opérations d’inventaire sont liées à la notion de continuité d’exploitation

1 Commentaire

|

COURSCOMPTABILITÉ ArchivesCatégories |

Flux RSS

Flux RSS